源泉徴収票の作成方法と手順とは?記入例や所得税の計算方法も紹介

2024.04.11

源泉徴収票は、企業が必ず作成し、従業員に交付する法定調書です。1年間に支払った給与や賞与の総額、源泉徴収した所得税の金額などを記載します。税務署や市区町村にも提出しなければならない重要な書類です。今回は、源泉徴収票の作成方法や手順、所得税の計算方法などを、例とともに解説します。

目次

製品の詳細を知りたい方はこちら

源泉徴収とは何か?

源泉徴収とは、企業が従業員に支払う給与や賞与といった報酬から、所得税・復興特別所得税額を天引きし、従業員の代わりに納税することです。

企業は源泉徴収義務者であり、所得税および復興特別所得税を源泉徴収し、報酬を支払った月の翌月10日までに国に納付する義務を負います。ただし、常時2人以下の家事使用人のみに給与を支払っている個人については、家事使用人に支払う給与や退職金について源泉徴収をする必要はありません。

そして、実際に納税すべき額が確定した後、毎月報酬から源泉徴収された合計額と、実際の税額の過不足分を調整するのが年末調整です。企業が年末調整を行うため、従業員は基本的に確定申告をする必要がありません。

源泉徴収票とは何か?

源泉徴収票とは、その年の1月1日〜12月31日に支払った給与や賞与の総額、源泉徴収した金額などが記載された法定調書です。

12月に年末調整を実施した後、給与を支払う側である企業が作成します。合計4部作成し、1部は従業員に交付し、1部は税務署長、1部は市区町村に提出しなければなりません。

従業員と税務署長への源泉徴収票は、給与を支払った翌年の1月31日までに提出・交付する必要があります。(ただし、財務省令で定めるところにより、税務署長の承認を受けた場合は、この限りではありません。)

また、市区町村用は「給与支払報告書」と呼ばれ、給与を支払った翌年の1月1日時点で従業員が住民登録している市区町村に提出します。

そのほか、従業員が退職した場合も、退職後1か月以内に源泉徴収票を作成し、退職者への交付が必要です。

関連記事:給与支払報告書と総括表の正しい書き方【完全ガイド】提出方法や注意点も徹底解説

源泉徴収票の作成方法とは?

国税庁のホームページからダウンロード

源泉徴収票の様式は、国税庁のホームページからダウンロードできます。手書き用と入力用があるため、使いやすい方を選んでください。

ファイル形式はどちらもPDFです。手書き用は、プリントアウトして、必要事項を記入します。入力用は、デスクトップ等にダウンロードしてから必要事項を入力し、印刷をします。ダウンロードせずに入力しようとすると、文字が入力できなかったり、印刷ができなかったりする可能性があるため注意が必要です。

インターネット上の無料フォーマットを使う

源泉徴収票のフォーマットは無料で配布しているサイトもあるため、ダウンロードして利用するという方法もあります。国税庁のテンプレートをもとに作られており、PDFのほか、作業しやすいExcelで作成されたものもあるのがポイントです。

インターネット上の無料フォーマットを使う際は、フォーマットが税制に対応しているか、項目に過不足はないかなどをチェックしましょう。特に、Excelの場合は計算式が正しいかも確認してください。

給与計算ソフトを使う

日頃から給与計算ソフトを活用している場合は、給与計算ソフトで源泉徴収票を作成するのが便利です。ソフトによっては、毎月の給与や扶養に関する情報といったデータをもとに、ほとんど自動で作成してくれます。

ソフトに作成を任せられるため、計算ミスを防げ、業務を効率化できるのがメリットです。マイナンバー記載の有無も選択できるため、社員への配布用と税務署への提出用も簡単に用意できます。はじめて源泉徴収票を作成する際も安心です。

e-Taxを利用する

e-Taxソフトをダウンロードして、源泉徴収票を作成するという方法もあります。作成したデータは、e-Tax上で税務署に送付できるため、税務署まで提出しに行く必要がありません。また、作成した源泉徴収票は電子データとしてダウンロードできるため、従業員にも簡単に共有できます。

ただし、e-Taxソフトを利用するためには、事前に利用者識別番号と電子証明書を取得する必要があります。

税理士に依頼する

源泉徴収票の作成を税理士に依頼するのもおすすめです。費用はかかりますが、不備なく源泉徴収票を作成してもらえます。

特に、源泉徴収票を作成する年末は繁忙期であるケースが多いため、リソースが不足している場合や、創業したばかりで人事・経理業務に不慣れな場合は、検討してみるとよいでしょう。

なお、源泉徴収票の作成や年末調整など、所得税法に関する業務については、税理士の独占業務です。そのため、社労士には依頼できません。

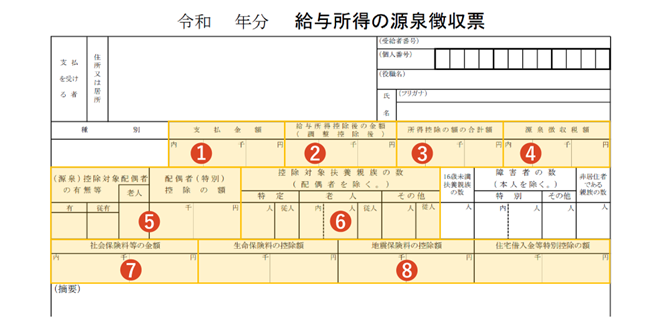

源泉徴収票の記載項目

ここでは、源泉徴収票に記載する項目のうち、主な8つについて解説します。

- 支払金額

- 給与所得控除後の金額

- 所得控除の額の合計額

- 源泉徴収税額

- 控除対象配偶者の有無等 / 配偶者(特別)控除の額

- 控除対象扶養親族の数

- 社会保険料等の金額

- 生命保険料の控除額 / 地震保険料の控除額 / 住宅借入金等特別控除の額

特に、所得控除には15の種類があり、適用される条件や金額などが細かく指定されています。従業員によって適用できる所得控除は異なるため、必ずチェックしてください。

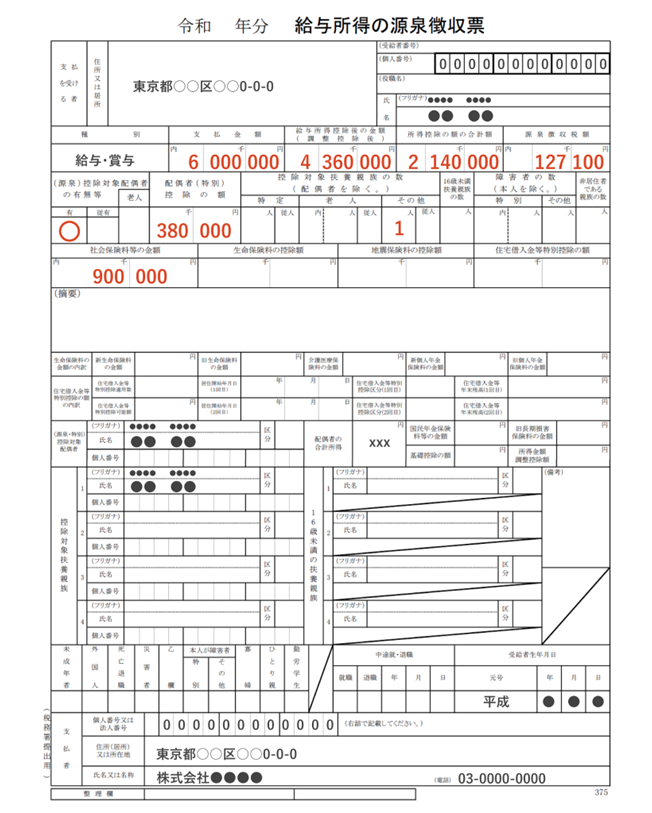

①支払金額

「支払金額」には、1月1日から12月31日までの間に支払いが確定した、給与の総額を記載します。この支払金額は、各種控除や源泉徴収分が差し引かれる前の年収のことです。

中途で採用した従業員について、前職の給与も含めて年末調整を行う場合は、前職の企業が支払った給与についても含めましょう。

また、1カ月当たり15万円以下の通勤手当のような、源泉徴収の対象にならない金額については、支払金額には含めません。

②給与所得控除後の金額

「給与所得控除後の金額」には、支払金額から給与所得控除額を引いた金額を記入します。

給与所得控除とは、会社から給与を受けている給与所得者に適用されるもので、収入によって金額が決まっているのが特徴です。

給与所得控除額の表は記事の後半に掲載しているため、ぜひ参考にしてください。

③所得控除の額の合計額

「所得控除の額の合計額」には、従業員に適用される所得控除の合計を記入します。

給与所得から所得控除の合計額を差し引いて算出されるのが、所得税や復興特別所得税額を計算するもととなる、課税所得です。

適用される所得控除は従業員によって異なるため、正確に計算する必要があります。

所得控除の一覧

以下は、給与所得者が利用できる15の所得控除について、概要と控除額をまとめた一覧表です。

| 種類 | 概要 | 控除額 |

|---|---|---|

| 基礎控除 | 合計所得金額が2,500万円以下の場合に適用される | 合計所得金額2,400万円以下:48万円 2,400万円超2,450万円以下:32万円 2,450万円超2,500万円以下:16万円 |

| 社会保険料控除 | 健康保険料や国民保険料といった社会保険料を支払った場合に適用される (生計を同一とする配偶者や扶養親族分も含む) |

支払った社会保険料の合計額(上限なし) |

| 生命保険料控除 | 従業員個人が、保険契約に基づいて、生命保険や介護保険、 個人年金保険を支払った場合に適用される | 一定の方法で計算した金額 (最大12万円) |

| 医療費控除 | 従業員自身や生計を同一とする配偶者、扶養親族のために支払った医療費が一定額を超えた場合に適用される | 一定の方法で計算した金額 (最大200万円) |

| 地震保険料控除 | 地震保険料を支払った場合に適用される | 一定の方法で計算した金額 (最大5万円) |

| 雑損控除 | 災害や盗難、横領によって、要件を満たす資産に損害を受けた場合に適用される | 以下のうちいずれか多い方の金額 (損害金額+災害等関連支出の金額-保険金等の額) - (総所得金額等) × 10% (災害関連支出の金額 - 保険金等の額) -5万円 |

| 寄附金控除 | 特定寄附金を支出した場合に適用される | (寄附金支出合計額と所得 × 40%のうち、いずれか低い金額) - 2000円 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金を支払った場合に適用される | 支払った掛金の合計額 (上限なし) |

| 寡婦控除 | 従業員が寡婦である場合に適用される | 27万円 |

| ひとり親控除 | 従業員がひとり親である場合に適用される | 35万円 |

| 勤労学生控除 | 従業員が勤労学生である場合に適用される | 27万円 |

| 障害者控除 | 従業員自身や生計を同一とする配偶者、扶養親族が所得税法上の障害者に当てはまる場合に適用される | 障害者:27万円 特別障害者:40万円 同居特別障害者:75万円 |

| 扶養控除 | 16歳以上の子どもや両親など、扶養親族がいる場合に適用される | 一般の控除対象扶養親族:38万円 特定扶養親族:63万円 老人扶養親族のうち同居老親等以外の者:48万円 老人扶養親族のうち同居老親等:58万円 |

| 配偶者控除 | 配偶者が一定要件に該当する場合に適用される | 一般の控除対象配偶者:最大38万円 老人控除対象配偶者(控除対象配偶者のうち年齢が70歳以上):最大48万円 |

| 配偶者特別控除 | 配偶者控除を受けられない配偶者が、一定の要件に該当する場合に適用される | 従業員の合計所得金額および配偶者の合計所得金額に応じて異なる (最大38万円) |

④源泉徴収税額

「源泉徴収税額」には、年末調整で計算した、1年間の給与に基づく最終的な源泉所得税および復興特別所得税の合計額を記載します。詳しい計算方法は、記事後半を参考にしてください。

なお、年末調整をしていない従業員については、源泉徴収した所得税額の記載が必要です。

⑤控除対象配偶者の有無等 / 配偶者(特別)控除の額

「控除対象配偶者の有無等」には、従業員が配偶者控除の対象であるかを記載します。

控除対象配偶者とは、その年の12月31日時点で、以下の要件すべてを満たす方のことです。

- 民法の規定による配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

控除対象配偶者がいる場合は、控除額も記載しましょう。

⑥控除対象扶養親族の数

「控除対象扶養親族の数」には、配偶者以外に控除の対象となる扶養親族の人数を記入します。「特定」・「老人」・「その他」の欄があり、それぞれには以下の人数を記載してください。

- 特定:19歳以上23歳未満の特定扶養親族の人数

- 老人:70歳以上の老人扶養親族の人数

- その他:特定扶養親族や老人扶養親族以外に控除対象となる扶養親族の人数

⑦社会保険料等の金額

「社会保険料等の金額」には、厚生年金保険料や健康保険料などの社会保険料を記入します。

給与から控除した社会保険料以外に、以下のような金額も社会保険料控除として控除可能です。

- 「給与所得者の保険料控除申告書」で申告した社会保険料

- 小規模企業共済等掛金

- 確定拠出年金法に規定する企業型年金加入者掛金や確定個人型年金加入者掛金 など

⑧生命保険料の控除額 / 地震保険料の控除額 / 住宅借入金等特別控除の額

個人で加入している生命保険料や地震保険料、 住宅借入金などがある場合は、事前に従業員が記入した「給与所得者の保険料控除申告書」に基づいて控除額を計算し記入します。

なお、住宅ローンについては、2年目以降に年末調整で控除の申告ができるのがポイントです。初年度については、確定申告が必要であるため、控除額は源泉徴収票に記載されません。

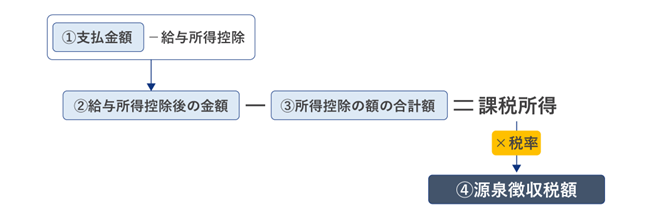

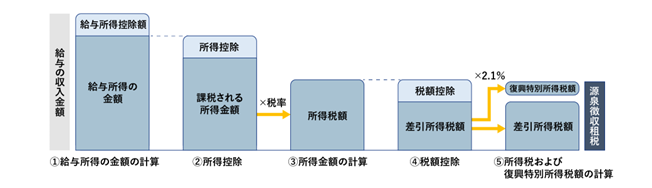

年末調整の所得税・復興特別所得税額の計算方法

年末調整では、最終的な所得税と復興特別所得税額を計算する必要があります。所得税・復興特別所得税額を求めるためには、課税所得額を算出し、税率をかけます。

計算方法は、それぞれ以下のとおりです。

課税所得額 = 年収 - 給与所得控除-所得控除

所得税と復興特別所得税の合計税率 = 所得税率 × 102.1%

源泉徴収すべき所得税および復興特別所得税の額 = 支払金額等×合計税率

復興特別所得税は、東日本大震災からの復興のための施策に必要な財源を確保するため、平成49年12月31日まで所得税と併せて課せられます。

復興特別所得税の税額は、源泉徴収の対象となる所得税額の2.1%相当とされており、合計税率は所得税率 × 102.1%です。

国税庁は、所得税率に応じた合計税率の例を以下のように発表しています。

| 所得税率(%) | 5 | 7 | 10 | 15 | 16 | 18 | 20 |

|---|---|---|---|---|---|---|---|

| 合計税率(%) | 5.105 | 7.147 | 10.21 | 15.315 | 16.336 | 18.378 | 20.42 |

出典:国税庁「復興特別所得税の源泉徴収のあらまし(平成25年1月以降の源泉徴収)」

所得税の計算例・記入例

ここでは、以下のケースにおける所得税の計算例・記入例を解説します。

年収:600万円

配偶者控除:あり(配偶者の年収は103万円以下)

扶養親族:1人(扶養家族の年収は103万円以下)

社会保険料:90万円

生命保険:加入なし

1.給与所得を計算する

まずは、給与所得、つまり年収から給与所得控除分を差し引いた額を計算します。

給与所得控除額は、給与等の収入金額に応じて以下のように定められています。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 〜1,625,000円 | 550,000円 |

| 1,625,001円〜1,800,000円 | 収入金額 × 40% - 100,000円 |

| 1,800,001円〜3,600,000円 | 収入金額 × 30% + 80,000円 |

| 3,600,001円〜6,600,000円 | 収入金額 × 20% + 440,000円 |

| 6,600,001円〜8,500,000円 | 収入金額 × 10% + 1,100,000円 |

| 8,500,001円〜 | 1,950,000円 |

年収600万円の場合、給与所得控除額と給与所得は以下のように計算できます。

給与所得控除額:600万円×20%+44万円=164万円

給与所得:600万円-164万円=436万円

2.課税所得額を計算する

次に、給与所得から所得控除の合計額を引いて、課税所得額を計算します。

課税所得額は、所得税の対象となる所得のことです。

今回のケースでは、所得控除として以下が適用されます。

- 基礎控除:48万円

- 配偶者控除:38万円

- 扶養控除:38万円

- 社会保険料控除:90万円

つまり、所得控除と課税所得額は以下のとおりです。

所得控除:基礎控除48万円 + 配偶者控除38万円 + 扶養控除38万円 + 社会保険料控除90万円 = 214万円

課税所得額:436万円 - 214万円 = 222万円

3.所得税額を計算する

課税所得額から所得税額を算出するためには、課税所得ごとに定められた税率をかけます。課税所得によっては、さらに控除額を差し引けるため、忘れずに控除してください。

税率は、以下のとおりです。

| 課税所得額(※) | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | なし |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

※1,000円未満の端数金額を切り捨てた後の金額

課税所得額は222万円であるため、所得税額は以下のように計算されます。

222万円 × 10% - 97,500円 = 124,500円

さらに、復興特別所得税の加算も必要です。復興特別所得税の税率は2.1%であるため、以下のように計算できます。

124,500 × 2.1% = 2,614.5円

所得税および復興特別所得税は、以下のとおりです。

124,500円 + 2,614.5円 = 127,114.5円

年末調整では100円未満を切り捨てるため、源泉徴収額は127,100円と求められます。

源泉徴収票の記入の手順

今回のケースにおける、源泉徴収票の記入の手順は以下のとおりです。

- 「支払いを受ける者」に、給与所得者(従業員)の住所、氏名を記載する

- (税務署に提出する源泉徴収票には、個人番号または法人番号の記入も必要)

- 「支払金額」に、年収である600万円を記載する

- 「給与所得控除後の金額」に、1で求めた436万円を記載する

- 「所得控除の額の合計額」に、2で求めた214万円を記載する

- 「控除対象配偶者の有無等」に有をつけ、「控除対象配偶者」に氏名を記載する

- 「控除対象扶養親族の数」に、扶養親族の人数である1人を記載し、「扶養対象扶養親族」に氏名を記載する

- 「社会保険料等の金額」に90万円を記載する

- 「源泉徴収税額」に127,100円を記載する

なお、生命保険に加入している場合は、生命保険料の控除額と生命保険料の内訳を記載する必要があります。

記入後は、計算ミスや数値の記載ミスがないかを念入りにチェックしてください。

よくあるミスは、支払金額に源泉徴収の対象にならない金額を含めてしまうことです。たとえば、1カ月当たり15万円以下の通勤手当は非課税であるため支払金額には含まれません。

源泉徴収票は、税務署や市区町村にも提出する法定調書であり、従業員の確定申告や転職、年収の証明などでも必要になる重要な書類です。正しく作成できるよう、ダブルチェックをしましょう。

源泉徴収票は社員への交付が義務付けされている

源泉徴収票は法定調書であり、所得税法によって社員への交付が義務付けられています。翌年1月31日までに、給与等の支払いを受ける者に対して交付しなければなりません。

また、退職者に対しては、退職の日以後1か月以内に源泉徴収票を交付する必要があります。

社員への交付を怠ると、1年以下の懲役や50万円以下の罰金が科せられる可能性もあるため、遅れないように作成しましょう。

なお、平成19年1月1日以後に交付する給与所得の源泉徴収票については、一定の条件を満たせば電磁的方法により提供できます。

また、源泉徴収票の発行回数に制限はありません。従業員から再発行を依頼されたら必ず対応しましょう。

出典:e-Gov法令検索「昭和四十年法律第三十三号 所得税法」

人事業務を効率化するシステムを提供

人事業務を効率化したい方には、カシオヒューマンシステムズ株式会社が提供する人事統合システム「ADPS」の活用がおすすめです。

「ADPS」は、人事情報管理や給与計算、採用管理のほか、勤務管理やマイナンバー管理など、豊富な機能を搭載しており、煩雑な人事業務を効率化できます。導入実績は累計5,000社を超え、人事業務のさまざまなお悩みを解決する、信頼性と利便性の高いシステムです。

詳しくは、以下をご覧ください。

製品の詳細を知りたい方はこちら

まとめ

源泉徴収票は、1年間に従業員に支払った給与や賞与の総額、源泉徴収した金額などを記載する法定調書で、源泉徴収を行う企業が作成します。税務署や市区町村に提出する必要があり、従業員の確定申告時や転職時、年収の証明時などにも使用する重要な書類です。

正確な源泉徴収票を作成できるよう、源泉徴収票の記載項目や、年末調整における所得税および復興特別所得税の計算方法などを理解しましょう。

製品の詳細を知りたい方はこちら

カシオヒューマンシステムズコラム編集チームです。

人事業務に関するソリューションを長年ご提供してきた知見を踏まえ、

定期的に「人事部の皆様に必ず今後の業務に役立つ情報」を紹介しています。