住民税の普通徴収と特別徴収の違いとは?手続きの流れも解説

2025.10.14

住民税の納付方法は、自営業者などが対象の「普通徴収」と、会社員などの給与所得者が対象となる「特別徴収」の2種類です。企業には後者が義務付けられ、煩雑な事務処理が伴います。本記事では「住民税とは何か」をひも解くところから、両者の差異やメリットとデメリット、従業員が退職した場合の対応などまで幅広く解説します。

目次

ADPS導入事例:北越コーポレーション株式会社様 人事給与データを一元管理で省人化、効率化の実現で生産性向上

住民税の「普通徴収」と「特別徴収」との違い

住民税には、普通徴収と特別徴収の2つの納付方法があります。大きな違いを挙げると、納税者が自身で納付するのが普通徴収で、勤め先の企業などが給与天引きで納付するのが特別徴収です。この項では、「そもそも住民税とは何か」を解説したうえで、2つの納付方法の違いを詳細に説明していきます。

そもそも「住民税」とは

住民税は、前年の所得に応じて地方自治体に納める税金のことです。住民税には個人住民税のほか、法人住民税がありますが、ここでは個人住民税について説明します。道府県民税と市町村民税の2つをまとめて、住民税と呼びます。東京都の場合は、「都民税」が道府県民税に相当し、東京23区の「特別区民税」が市町村民税に相当します。

住民税は国税ではなく地方税で、住んでいる地域の行政サービスの運営に要する費用を、住民それぞれで負担しあうのが目的です。行政サービスには、消防や救急、ごみ処理、上下水道、公立学校や公共施設の整備など多様なものがあります。

住民税の税額は、所得に応じて負担する「所得割」と、所得にかかわらず負担する「均等割」の2種類を合計したものです。

所得割は一律10%で、前年1月1日から12月31日までの所得で計算されます。10%の内訳は、道府県民税が4%、市町村民税が6%です。政令指定都市では、道府県民税が2%、市町村民税が8%です。均等割は、所得の多い少ないにかかわらず5000円とされます。内訳は道府県民税が1500円、市町村民税が3500円です。

このほかに、株式などの利益を対象とする利子割、配当割、株式等譲渡所得割が道府県民税にはあります。一般的に「住民税」という場合には、所得割と均等割のみの合計を意味するのが通例です。

普通徴収と特別徴収の違い

| 項目 | 普通徴収 | 特別徴収 |

|---|---|---|

| 納付者 | 納税者本人が納付 | 企業等が給与から天引きして納付 |

| 徴収回数 | 年4回(6月・8月・10月・翌年1月) | 年12回(毎月) 納付期限は原則「翌月10日」 |

| 納付方法 | 市区町村から本人へ納付書が送付。窓口・金融機関等で納付。6月に1年分一括納付も可。 一部自治体はクレカ・スマホ決済対応 |

事業主が給与から天引きし、市区町村へ納付。 |

| 対象者 | 給与所得のない自営業者・フリーランス・個人事業主等。無職でも前年所得があれば対象。 | 企業に勤める会社員等の給与所得者 原則、会社員は自分で納付不可 |

| 適用期間の考え方 | 前年1/1〜12/31の所得で税額計算し、当年6月から納付開始 | 同左(当年6月から給与天引き開始) |

| 普通⇄特別の切替 | 会社員の副業等の給与以外の所得分は普通徴収を選択可 | 会社員の給与分は特別徴収 |

普通徴収と特別徴収の大きな違いは、普通徴収が納税者本人によって納付するものであるのに対し、特別徴収は企業などが毎月の給与から天引きして納付するものであることは、前述しました。両者の徴収回数や納付方法についての違いを説明します。

徴収回数

普通徴収の場合、6月、8月、10月、翌年1月の4回に分けての納付です。毎月の給与から差し引いて納付する特別徴収は、毎月の年12回納付です。納付期限は翌月10日です。原則として、企業に勤める会社員などが、住民税を自ら納付することはできません。

納付方法

普通徴収では、市区町村から納税者本人に納付書が送られ、それを使って払い込みます。払い込みの1回目となる6月に、1年分をまとめて納付することも可能です。市区町村によっては、クレジットカード払いやスマホの決済アプリに対応していることもあります。

企業などから給与の支払いを受けている人には、企業が所得税を給与から差し引き、本人の代わりに納付する源泉徴収が、所得税法で義務付けられています。地方税法により、所得税の源泉徴収義務のある企業などには、住民税を徴収して納付することも義務付けられています。

住民税の税額は前年1月1日から12月31日までの所得を基礎に計算され、当年6月からの適用です。2023年1月から12月の所得に対応する住民税は、2024年の6月から徴収が始まります。普通徴収の納付が、6月から開始されるのはそのためです。後述しますが、特別徴収も普通徴収と同様に、6月から徴収が開始されます。

特別徴収は企業に勤める会社員などを対象としますが、普通徴収は給与所得のない自営業者、フリーランス、個人事業主などを対象とします。無職で収入がないという場合でも、前年に所得があれば普通徴収の対象です。

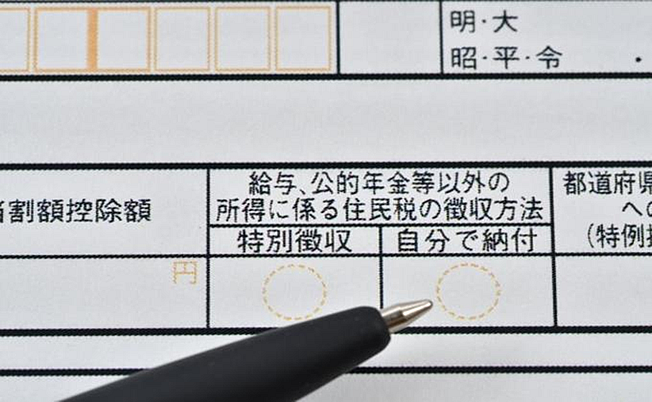

企業に勤める給与所得者でも、副業や資産運用などで給与とは別に所得があった場合は、普通徴収で住民税を納付できます。確定申告をする際、確定申告書の第二表「〇住民税に関する事項」の「給与、公的年金等以外の所得に係る住民税の徴収方法」にある「自分で納付」にチェックを入れることで、普通徴収への切り替えが可能です。

参考:地方税法

普通徴収と特別徴収のメリット・デメリット

普通徴収と特別徴収には、メリットもある一方で、デメリットもあります。それぞれについて、以下に解説していきます。

普通徴収のメリット・デメリット

納税者本人が納付する普通徴収のメリットは、市区町村によってはクレジットカードやスマホアプリでの支払いが可能なため、ポイントが付与されることです。ただし、決済手数料が発生することがある点には、気を付けてください。

デメリットとしては、納付が年4回と特別徴収より回数が少ないため、1回あたりの負担感が大きいことが挙げられます。納税者自身が納付しなくてはならないため、納付を忘れてしまい、滞納する危険性もあります。滞納すると督促が行われ、それでも支払われない場合には家財が差し押さえられるなどの可能性もあり、注意が必要です。

特別徴収のメリット・デメリット

特別徴収は本人ではなく、企業が納付を行います。納税者本人にとっては、面倒な手続きはなく、納付忘れがない点はメリットです。毎月の給与から天引きされ、年12回払いとなるため、1回あたりの納付額は普通徴収よりも小さくなります。負担感が軽減されるのも、特別徴収のメリットです。

特別徴収の場合、納税者本人は何もしなくてよいですが、企業には事務負担が生じます。従業員全員分の住民税を徴収し、それぞれの住所地の自治体に納める必要があるため、手間がかかる点はデメリットです。

従業員にとっては、企業が事務処理を行ってくれるため、自らが納税しているという意識が生まれにくかったり、税に対する知識が身につきにくかったりすることもデメリットといえます。

住民税の特別徴収は事業者の義務

特別徴収は、納税者本人ではなく企業で納付を行う、と説明してきました。前述のとおり、地方税法で規定されているためです。同法321条の3は、市町村は給与所得者からは住民税を特別徴収の方法で徴収すると定めており、321条の4では、従業員から所得税を徴収して納付する義務のある企業を、市町村は「特別徴収義務者」として指定し、この特別徴収義務者に住民税を徴収させなければならない、としています。

住民税の特別徴収は、企業にとっては義務です。従業員が「普通徴収で納付したい」と希望しても、原則として応じることはできません。以下では、特別徴収の対象となる人や、特別徴収の納期の特例などについて解説していきます。

参考:地方税法

特別徴収の対象者

特別徴収の対象となるのは、企業の従業員などの給与所得者です。地方税法では、前年に給与の支払いを受けた者で、今年の4月1日時点で給与を受けている者と定めています。正社員はもとより、契約社員やアルバイト・パート、役員も特別徴収の対象です。

特別徴収には納期の特例がある

特別徴収した住民税を、企業は原則として翌月10日までに納付することとなっています。ただし、この納期には特例があり、従業員が常時10人未満の企業が特例の対象です。

対象となる企業が市町村長(東京23区の場合は区長)に申請し、承認を受けることにより、毎月の納入を年2回に変更できます。承認された場合、6月から11月までの住民税は12月10日まで、12月から翌年5月までの分は6月10日までが納付期限です。

納期の特例の対象となった企業でも、従業員からの住民税の徴収は毎月行います。

事業所における特別徴収の手続きの流れ

従業員の住民税の特別徴収は、企業の義務です。人事部門の担当者は、毎月の納税事務を間違いなく処理する必要があります。ここでは、企業が行うべき住民税の特別徴収の流れを、順を追って説明していきます。

1. 従業員が居住する市区町村に給与支払報告書を提出する

住民税の特別徴収にあたって、企業は従業員ごとに「給与支払報告書」の提出が必要です。前年の1月から12月に支払った給与額をまとめ、1月31日までに各従業員の居住する市区町村に提出します。給与支払報告書は、源泉徴収票とセットになったものです。

市区町村は、この給与支払報告書をもとに、住民税額を算出します。給与支払報告書は、「個人別明細書」と「総括表」の2つの様式で構成される書類です。個人別明細書には、従業員の氏名、住所や生年月日、給与額、マイナンバーなどを記載します。個人別明細書の内容は、源泉徴収票と同じです。

総括表は市区町村ごとに作成し、その市区町村に何人分の個人別明細書を提出するかなどを書き入れます。同じ市区町村に複数の従業員が住んでいる場合、従業員ら全員分の個人別明細書に総括表を付けて、市区町村に提出する作業が必要です。

2.事業主に特別徴収税額が通知される

給与支払報告書をもとに市区町村が住民税額を計算し、5月末日までに「特別徴収税額決定通知書」が送られます。この通知書には、企業に送られるものと、納税者本人に送付されるものの2種類があります。

企業に送られる通知書は、その市区町村に住む従業員の住民税額が、一覧表の形式で記載されたものです。納税者本人向けの通知書は、前年の所得額や納税額、控除額などが確認できるようになっています。

3. 6月の給与から特別徴収を開始する

特別徴収税額決定通知書に基づき、6月の給与から住民税の特別徴収を開始します。税額は企業では計算しません。通知書に記載された額を各従業員の給与から天引きします。

特別徴収は来年の5月まで続き、来年6月からは新たに送られてくる特別徴収税額決定通知書をもとに、同様の手続きで特別徴収を行います。企業で徴収した住民税は、翌月10日までに各市区町村に納入するというのが、一連の流れです。

ケースに応じた特別徴収の手続き

特別徴収は企業に義務付けられているため、原則として普通徴収に切り替えることはできない、と説明してきました。これは「原則として」であり、特段の事情がある場合には、特別徴収から普通徴収への切り替えが可能です。

税額に変更があったり、従業員が転居したりした場合などのケースに応じた特別徴収の手続きについて、以下で解説します。

特別徴収から普通徴収への切り替え

企業や従業員に特段の事情がある場合、例外的に特別徴収から普通徴収に切り替えることが可能なことがあります。神奈川県茅ケ崎市を例に挙げると、企業や従業員が以下に該当するような場合、「普通徴収切替依頼書」または「特別徴収実施困難理由届出書」の提出により、普通徴収への切り替えが可能です。

- 総従業員数が2人以下

- 他の企業で特別徴収されている

- 給与が少なく税額が引けない

- 給与の支払いが不定期

- 退職者、退職予定者

「特段の事情」に認められる事例は地方自治体により異なるため、切り替えを検討している場合は、事前に市区町村などに確認してください。切り替えに必要な書類は、市区町村によって名称が異なる場合があるため、そちらも要確認です。

税額に変更が生じた際の手続き

すでに通知されている特別徴収税額が変更になった場合は、市区町村から「特別徴収税額変更通知書」が送付されます。変更通知書の内容を確認し、それに従って給与から天引きする住民税額を変更してください。

税額に変更が生じるケースとしては、従業員の給与支払報告書が訂正されたり、所得額の控除の内容調査が反映されたりすることが考えられます。給与天引きする住民税額を変更する時期は、変更通知書で通知された変更月からです。

従業員が異動した際の手続き

転勤や退職、休職などにより従業員が異動し、特別徴収ができなくなった場合は、企業から市区町村に、「給与所得者異動届出書」を提出します。提出期限は翌月10日までです。退職などで特別徴収できなくなるタイミングによって、対応は2通りに分かれます。

従業員が6月1日から12月31日までの間に退職などをした場合は、給与から天引きできなくなった税額を、原則として従業員本人が直接納付することになります。普通徴収に切り替わる、ということです。

従業員から「特別徴収にしてほしい」との申し出があった場合は、企業で退職金や退職前に支払う給与から残額のすべてを天引きし、納付します。残額を一括で徴収するため、不足が出ないかどうか、慎重な確認が必要です。

従業員の退職などが翌年1月1日から4月30日であれば、5月31日までに支給される給与や退職金などから、一括徴収します。こちらは、従業員の申し出がなくても、原則として一括での徴収です。

ただし、死亡退職や、退職金や給与などで住民税の残額をまとめて支払いきれない場合は、一括徴収とはなりません。退職などが5月中の場合は、通常どおり、特別徴収で納付します。

カシオヒューマンシステムズで住民税の特別徴収の手続きを効率化

住民税の特別徴収は、企業にとっては法律で義務付けられているため、手間がかかってもやらなくてはならない業務です。「特別徴収税額決定通知書」に基づき、従業員ごとに住民税を給与から天引きする作業は、間違いが許されません。

こうした煩雑な業務を着実にこなすには、給与計算システムの導入による自動化が一つの答えです。給与計算システムを使うことにより、企業には以下のようなメリットがあります。

- 給与担当者の負担が軽減される

- 人的なミスが防止できる

- 業務の効率化や人員不足の解消につながる

カシオヒューマンシステムズ株式会社が提供する人事統合システム「ADPS」は、1990年の誕生以来、5000社を超える企業で活用されています。複雑な業務をわかりやすく体系化したナビゲーションにより、人事や給与関係の業務に初めて携わる担当者でも、安心して使える点が特徴です。

給与計算システムの導入で業務の自動化を図り、人事・給与業務を効率化して生産性向上につなげてはいかがでしょうか。

ADPS導入事例:北越コーポレーション株式会社様 人事給与データを一元管理で省人化、効率化の実現で生産性向上

まとめ

住民税は、住んでいる地域の行政サービスにあてられる地方税です。会社員など給与所得者の住民税は、企業が給与から天引きして市区町村に納付する「特別徴収」が義務付けられています。

自営業者などが住民税を支払う場合は、納税者本人が納付する「普通徴収」という方式が採られます。特別徴収は企業が納付の事務を行うため、本人が納付し忘れることがないなどの点がメリットです。

特別徴収を義務付けられた企業には、市区町村との手続きや、毎月の天引きなど、煩雑な事務処理が伴います。給与計算システムを導入し、煩雑な事務処理を自動化することによって、担当者の業務負担が軽減され、人的ミスを防げる効果が期待できます。

人手不足の深刻化などにより、従業員の生産性向上が求められる中、給与計算システムの導入は対応策の切り札となる可能性がありそうです。

「普通徴収」を選べるのはどのようなケースですか?

従業員から「本業も普通徴収にしてほしい」と言われたら応じてもよいですか?

中途入社・退職時はどのように処理しますか?(未徴収分の扱いは?)

普通徴収にした場合、会社は何をすべきですか?(期限や従業員への案内は?)

ADPS導入事例:北越コーポレーション株式会社様 人事給与データを一元管理で省人化、効率化の実現で生産性向上

カシオヒューマンシステムズコラム編集チームです。

人事業務に関するソリューションを長年ご提供してきた知見を踏まえ、

定期的に「人事部の皆様に必ず今後の業務に役立つ情報」を紹介しています。