賞与にかかる所得税の計算方法を解説!計算時の注意点も紹介

2024.10.23

企業が従業員に支給する賞与(ボーナス)からは、所得税と社会保険料があらかじめ徴収(天引き)されます。賞与計算を担当する従業員は、所得税と社会保険料の基礎知識や計算方法を正しく理解しておかなければなりません。

本記事では、賞与にかかる所得税と社会保険料の計算方法や注意点、効率化の方法をわかりやすく解説します。

目次

製品の詳細を知りたい方はこちら

賞与から天引きされる源泉所得税とは

賞与(ボーナス)は、毎月の給与とは別に支給される一時金です。給与と同じように、賞与からも税金や社会保険料があらかじめ徴収(天引き)されるため、支給額に比べて手取り額が少なくなります。

まずは、賞与から天引きされる税金や社会保険料にどのようなものがあるのかを見ていきましょう。

源泉所得税とはあらかじめ徴収される税金のこと

源泉所得税とは、従業員に支払う給与や賞与などが発生した時点で、企業があらかじめ徴収して国に納める税金です。

所得税を給与や賞与からあらかじめ徴収することで、従業員にとっては自分で納税する手間が省け、国にとっては徴収漏れを防ぎ税収を安定させられるメリットがあります。なお、従業員の給与や賞与だけでなく、フリーランスなど社外の個人に対して支払った報酬も、一定の条件を満たした場合は源泉徴収の対象です。

所得税の税額は、毎年1月から12月までの給与や賞与に加えて、それ以外の所得も含む総所得に応じて決まります。そのため、給与や賞与の支払い時点で源泉徴収する税額は、あくまで概算です。最終的に確定した納税額との過不足は、年末調整や確定申告によって精算します。

賞与からは社会保険料も天引きされる

賞与から天引きされるのは、源泉所得税だけではありません。各種社会保険料も対象です。賞与から天引きされる社会保険料には、以下の4種類があります。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

各社会保険料の内容や計算方法は、後述します。

なお、毎月の給与から天引きされる住民税は、賞与からは天引きされません。住民税は所得税と異なり、前年の所得をもとに、その翌年6月から翌々年5月までの12か月間に按分して給与から天引きされる仕組みのためです。

関連記事:社会保険料の計算方法って?事例や注意点まで細かく解説

賞与から天引きされる源泉所得税の計算式と計算方法

賞与から天引きされる源泉所得税は、賞与の支給額と社会保険料、および源泉徴収税率から計算されます。

計算式と具体例を交えたシミュレーションを見ていきましょう。

源泉所得税の計算式

賞与にかかる源泉所得税の計算式は以下のとおりです。

- 源泉所得税額 = (賞与の支給額 - 社会保険料) × 源泉徴収税率

賞与の支給額から差し引く社会保険料の計算方法は後述します。

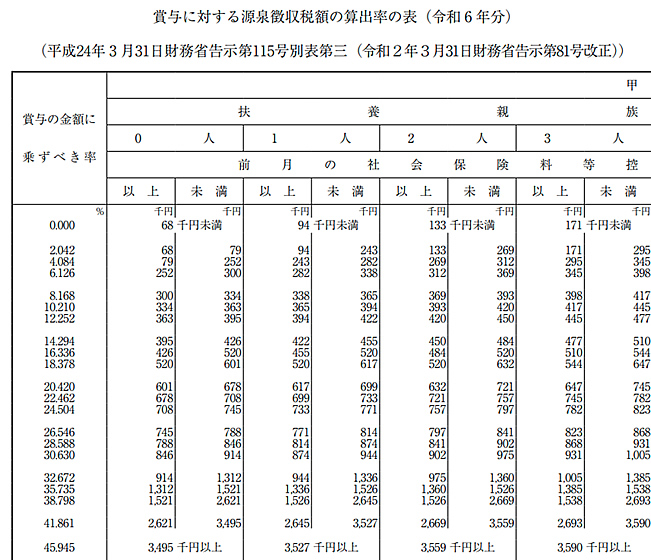

源泉徴収税率は、前月の社会保険料等控除後の給与と扶養親族の数に応じて決まります。以下の「賞与に対する源泉徴収税額の算出率の表」に当てはめることで算出可能です。

引用:国税庁「賞与に対する源泉徴収税額の算出率の表(令和6年分)」

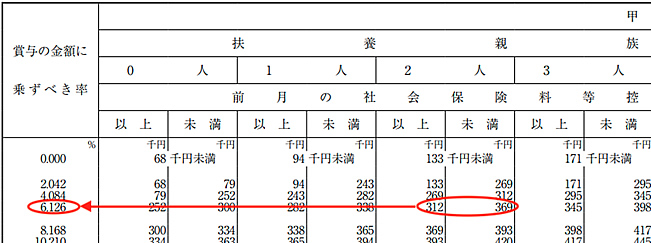

例えば、前月の社会保険料等控除後の給与が35万円で扶養親族が2人の場合、下図のように賞与の源泉徴収税率は「6.126%」となります。

引用:国税庁「賞与に対する源泉徴収税額の算出率の表(令和6年分)」

源泉所得税のシミュレーション

計算方法がわかったところで、具体例をもとに源泉所得税の金額をシミュレーションしてみましょう。今回は、以下のケースで計算します。

- 年齢:27歳

- 扶養親族の人数:0人

- 賞与の支給額:50万円

- 前月の社会保険料控除後の給与額::30万円

- 加入している健康保険組合:協会けんぽ

- 事業所の所在地:東京都

この場合、社会保険料は以下のとおり、合計73,700円です。

- 健康保険料:24,950円

- 介護保険料:0円

- 厚生年金保険料:45,750円

- 雇用保険料:3,000円

また、前月の給与から算出される源泉徴収税率は8.168%であるため、源泉所得税は以下のとおり計算できます。

- 源泉所得税額:(500,000円 - 73,700円) × 8.168% = 34,820円

賞与の手取り額は、支給額50万円から社会保険料73,700円と源泉所得税34,820円を引いて391,480円です。

【ケース別】賞与から天引きされる源泉所得税の計算方法

ここまで、賞与にかかる源泉所得税の計算方法を紹介してきましたが、中には通常の計算方法が当てはまらないケースもあります。

代表的な2つのケースを見ていきましょう。

前月の給与支払いがなかった場合の計算方法

通常の計算方法が当てはまらない1つ目のケースは、前月の給与支払いがなかった場合です。

前述したとおり、賞与の源泉徴収税率は、前月の社会保険料控除後の給与をもとに算出します。したがって、前月の給与支払いがなかった場合、通常の計算方法では源泉徴収税率がわからず、所得税額を計算できません。

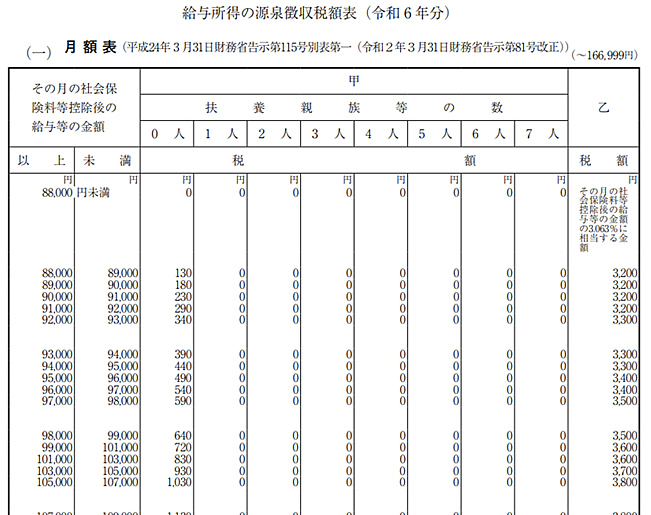

そのため、前月の給与支払いがなかった場合には、賞与の支給額と社会保険料をもとに、以下の「給与所得の源泉徴収税額表(月額表)」に当てはめて所得額を求めます。

まず、賞与支給額から社会保険料を差し引いた金額を、賞与の計算期間で割ります。計算期間は、半年ごとの賞与支給なら6、年に1回の賞与支給なら12です。算出した金額をもとに月額表の甲欄で1か月あたりの税額を確認し、6倍または12倍すると賞与の所得税額が求められます。

例えば、社会保険料控除後の賞与(6か月分)が591,220円の場合、6で割った金額は98,536円(小数点以下切り捨て)です。扶養親族が0人の場合、上の表に当てはめると1か月あたりの所得税は640円のため、賞与の源泉所得税額は640円 × 6 = 3,840円となります。

賞与額が給与の10倍を超える場合の計算方法

通常の計算方法が当てはまらないケースの2つ目は、賞与額が前月給与の10倍を超える場合です。

社会保険料控除後の賞与額が、社会保険料控除後の前月給与の10倍を超える場合も、通常の所得税計算を適用できません。前月の給与支払いがないケースと同じく、月額表を使って源泉所得税を算出します。

ただし、月額表を参照する際には、社会保険料控除後の前月給与に、社会保険料控除後の賞与を計算期間で割った値を合算した金額を用います。月額表から求めた所得税額を、計算期間に応じて6倍または12倍すると賞与の所得税額を算出可能です。

例えば、社会保険料控除後の前月給与が127,890円で、社会保険料控除後の賞与(6か月分)が1,373,310円の場合、月額表で参照する給与等の金額は127,890円 + 1,373,310円 ÷ 6で356,775円となります。扶養親族が0人の場合、月額表から求められる1か月あたり所得税は13,080円のため、賞与の源泉所得税額は13,080円 × 6 = 78,480円です。

賞与から天引きされる社会保険料の計算方法

賞与から天引きされるのは源泉所得税だけではありません。以下の4種類の社会保険料も天引きされます。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

それぞれの計算方法を紹介します。

健康保険料

健康保険は、病気やケガなどをした際の医療費負担を軽減する、公的な医療保険制度です。賞与から天引きされる健康保険料は、以下の式で計算されます。

- 健康保険料 = 標準賞与額 × 健康保険料率 ÷ 2

計算式の標準賞与額は、賞与支給額の1,000円未満を切り捨てた金額です。健康保険料率は、都道府県や健康保険組合によって異なります。健康保険料は労使で折半するため、従業員の負担は半分です。

標準賞与額には、年度累計で573万円までの上限が定められています。

介護保険料

介護保険は、65歳以上の高齢者や、40歳から64歳までの特定疾病による要介護者の介護負担を軽減するための公的な保険制度です。40歳から64歳までの従業員の賞与から天引きされます。賞与から天引きされる介護保険料の計算式は、以下のとおりです。

- 介護保険料 = 標準賞与額 × 介護保険料率 ÷ 2

計算式の標準賞与額は、賞与支給額の1,000円未満を切り捨てた金額です。介護保険料率は、健康保険組合によって異なります。介護保険料も労使で折半するため、従業員の負担は半分です。

厚生年金保険料

厚生年金保険は、会社員や公務員などが加入する、国民年金(基礎年金)に上乗せして年金を受け取れる公的年金制度です。厚生年金保険料は、70歳未満の従業員の給与や賞与から天引きされます。賞与から天引きされる厚生年金保険料の計算式は、以下のとおりです。

- 厚生年金保険料 = 標準賞与額 × 厚生年金保険料率 ÷ 2

計算式の標準賞与額は、賞与支給額の1,000円未満を切り捨てた金額です。厚生年金保険料率は、2024年現在、一律18.3%が徴収されます。厚生年金保険料も労使で折半するため、従業員の負担は半分です。

標準賞与額が150万円を超える場合は、一律150万円として計算されます。

雇用保険料

雇用保険は、失業した際の手当や育児休業給付、求職者支援などを支える公的保険制度です。賞与から天引きされる雇用保険料は、以下の式で計算されます。

- 雇用保険料 = 賞与支給額 × 雇用保険料率

雇用保険料は他の社会保険料と異なり、標準賞与額ではなく実際の賞与支給額に基づいて計算されます。雇用保険料率は事業の種類によって異なり、労使折半ではなく従業員と事業主でそれぞれ保険料率が定められている点が特徴です。2024年度の雇用保険料率は、一般の事業の場合、従業員が0.6%、事業主が0.95%となっています。

賞与計算における注意点

ここまで、賞与から天引きされる源泉所得税や社会保険料の計算方法を解説してきました。実際に賞与計算の業務を行う際には、計算方法の他にも注意すべき点がいくつかあります。

代表的な3つの注意点を見ていきましょう。

退職予定者の賞与計算は保険料控除に注意が必要

退職予定者や退職者に支給する賞与の社会保険料は、社会保険の種類や退職のタイミングによって徴収の有無が異なるため注意が必要です。

健康保険料と介護保険料、厚生年金保険料は、従業員資格喪失日(退職日翌日)の前月までに支給される賞与の分を徴収します。一方、雇用保険料は、退職のタイミングに関係なく徴収の対象です。

例えば、6月10日に賞与が支給され、同月に退職者がいる場合を考えてみましょう。このとき、退職者の退職日が6月1日から29日のケースと、退職日が6月30日のケースでは、社会保険料の徴収有無が異なります。

退職日が6月1日から29日のケースでは、資格喪失日が6月中となります。賞与支給日は資格喪失の当月となるため、雇用保険料以外の社会保険料は徴収しません。一方、退職日が6月30日のケースでは、資格喪失日が7月1日となります。賞与支給日は資格喪失の前月となるため、4種類の社会保険料すべてが徴収の対象となります。

このように、退職のタイミングによって社会保険料の徴収有無が異なるため、担当者は誤って徴収したり、逆に徴収を忘れたりすることがないよう注意しましょう。

賞与を年4回支給する場合は社会保険料の手続きが異なる

賞与を年4回以上支給する場合も、社会保険料計算の手続きが通常の賞与と異なるため注意が必要です。

社会保険で「賞与」とみなされるのは、年3回以下の支給までに限られます。賞与を年4回以上支給する場合には、毎月の給与と同様に扱われ、標準賞与額ではなく標準報酬月額を用いた社会保険料の計算が必要です。

また、毎年4月から6月の給与をもとに算出される標準報酬月額に賞与が含まれると、毎月の給与から天引きされる社会保険料が高くなる可能性もあります。賞与の制度設計を行う際には、こうした注意点も踏まえた検討が必要です。

賞与支払届または賞与不支給報告書を提出する

賞与を支給した場合、日本年金機構に対して、支給日から5日以内に「被保険者賞与支払届」の提出が必要です。

「被保険者賞与支払届」には、従業員ごとの賞与支払額などを記載します。届出内容をもとに、社会保険料計算のための標準賞与額が決定される重要な届出です。

なお、日本年金機構に登録している賞与支払予定月に賞与を支払わなかった場合には、賞与支払届ではなく、「被保険者賞与不支給報告書」を提出します。

賞与計算業務を効率化させる方法

ここまで見てきたように、賞与計算には税金や社会保険の知識が必要です。また、ミスをした場合には従業員や各所に影響を与える可能性があり、フォローには大きな労力がかかります。

こうした賞与計算業務の負担を減らすためには業務の効率化が欠かせません。賞与計算業務を効率化させるための2つの方法を紹介します。

- 計算業務をアウトソーシングする

- 給与計算システムを活用する

それぞれの特徴やメリット、デメリットを見ていきましょう。

計算業務をアウトソーシングする

賞与計算業務を効率化する方法の1つに、アウトソーシングがあります。

アウトソーシングは、特定の業務の一部または全部を外部の専門業者に委託する方法です。経理や人事、情報システムなどの間接部門の業務を中心に広く活用されています。

賞与計算のアウトソーシングでは、税理士や社会保険労務士などの専門家に依頼するほか、専門の代行業者に委託する方法があります。賞与計算だけでなく、日頃の給与計算業務から委託するのが一般的です。高度なノウハウを持つ専門家や業者に依頼することで、自社の負担が大幅に軽減され、ミスの削減や税制改正への的確な対応も期待できます。

一方で、外部委託には費用がかかるうえ、社内から給与・賞与計算のノウハウが消失する可能性がある点には注意が必要です。また、従業員の個人情報を外部に渡すことになるため、委託先のセキュリティ管理体制の十分な確認が求められます。

給与計算システムを活用する

給与計算システムの活用も、賞与計算業務の効率化に有効です。

給与計算システムを導入すると、基本給・時間外手当・賞与などの計算や、税金・社会保険料の計算・控除などを自動化できます。賞与計算だけでなく、日頃の給与計算業務から導入するのが一般的です。

給与・賞与計算の自動化により、手作業によるミスや担当者の業務負担の削減が期待できます。勤怠管理システムなどと連携すれば、一般の従業員の休暇や残業入力などの作業時間も削減可能です。

近年はクラウドサービスが広がり、中小企業などでも初期費用を抑えて給与計算システムの導入が可能になりました。給与計算システムを活用する場合には、機能や操作性などが自社のニーズに合っているかをしっかりと確認することが重要です。

人事統合システム「ADPS」が給与計算から賞与計算まで手厚くサポート

賞与計算は、税金や社会保険の知識と正確性が求められるため、手作業での業務は担当者の大きな負担となります。給与計算システムを活用すれば、賞与計算の業務効率や作業精度の大幅な向上が可能です。

賞与計算を含む給与計算全般の効率化をお考えなら、カシオヒューマンシステムズ株式会社が提供する人事統合システム「ADPS(アドプス)」の導入、および「人事給与アウトソーシング BPOサービス」を検討してはいかがでしょうか。

ADPSは、1990年の誕生以来、累計5,000社以上の導入実績を誇る人事統合システムです。複雑な給与・賞与計算の業務を、シンプルでわかりやすいフローで表示し、誰でも簡単で視覚的なオペレーションを可能にします。月額利用料金型なら、従来のオンプレミス型に比べて初期費用を抑えられ、システム管理コストや運用負担の軽減も可能です。

製品の詳細を知りたい方はこちら

まとめ

企業が支給する賞与からは、所得税と社会保険料があらかじめ徴収(天引き)されます。

源泉所得税は、「(賞与支給額 - 社会保険料)× 源泉徴収税率」で計算が可能です。源泉徴収税率は、前月の社会保険料控除後の給与から求められます。また、賞与から天引きされる社会保険料には、健康保険料・介護保険料・厚生年金保険料・雇用保険料の4種類があり、それぞれ計算方法や上限などが異なります。

給与・賞与計算の業務を担当する従業員は、本記事で紹介した賞与にかかる源泉所得税・社会保険料の知識や計算方法、注意点を正しく理解しておくことが重要です。

賞与計算を含む給与計算業務の効率化にお悩みなら、アウトソーシングや給与計算システムの活用も検討してみましょう。

製品の詳細を知りたい方はこちら

カシオヒューマンシステムズコラム編集チームです。

人事業務に関するソリューションを長年ご提供してきた知見を踏まえ、

定期的に「人事部の皆様に必ず今後の業務に役立つ情報」を紹介しています。